今でこそ株式にかなりの自己資金を投入していますが、株式投資を始める前は、株は危ないもの、ギャンブルと同じだと思い込んでいました。

そのため、貯蓄性の高い保険商品にかなりの額を注ぎ込むことに。

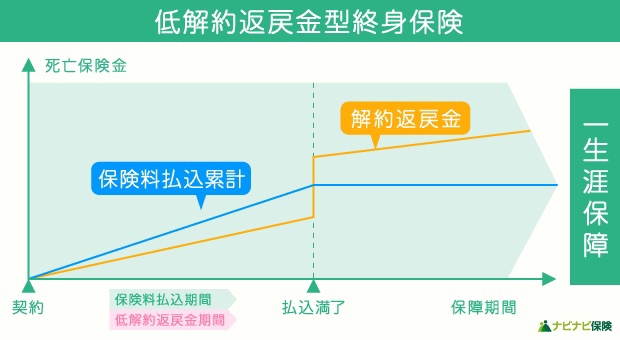

今でこそ、保険と貯蓄、投資は別に考えるべきだと考えられるようになりましたが、9年前のマンション購入と同時に万が一のがんに備えて高額の貯蓄性の高い貯蓄型保険(所謂、低解約返戻金型終身保険)に入ってしまいました。

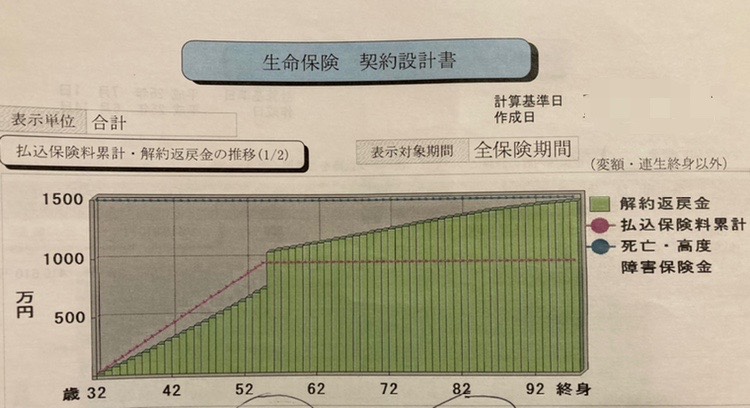

60歳払い済みと長期にわたる保険で、現時点における解約返戻金が支払った額の7割に満たないマイナス100万円超であるために、ズルズルと続けている状態でした。

まさに、サンクコストに囚われ、後に引けない、という思い込みにはまっていたのです。

投資について学んでからも、悶々としながら満期まで待てば損はしないのだからと、自分に言い聞かせていましたが、先日ようやく低解約返戻金保険を解約するに至りました。

解約について考え始め、真に納得するまで3年以上かかりましたが、腹落ちしないと中々解約に踏み切れないのも事実です。

同じ悩みを持つ方も多いのではないかと思い、備忘録も兼ねて、ここに解約に至った思考プロセスをまとめました。

低解約返戻金型保険の解約までの道のり

保険内容

32歳の時にマンション購入と同時にFPに勧められて加入した低解約返礼型終身保険の保険料は毎月35385円という決して安くはない支払額です。

死亡時に1500万円を遺族が受け取れ、リビングニーズ特約(余命半年と診断されたら1000万円を受け取れる)、癌・心筋梗塞・脳卒中で保険料支払い免除というものでした。55歳で支払いが満了となり、56歳から払い込み金額を超える解約返戻金が受け取れるものでした。

当時は独身で結婚の予定もなかったので、基本は生命保険は不要と考えるべきです。

しかしながら、当時は資産運用に関する知識が全くない状態、マンションを購入して嬉しさ半分不安半分の精神状態でFPの説明を受け、まんまと陥落しました。

当時は癌で保険料支払い免除、リビングニーズ特約、年金受け取り前にまとまった金額が受け取れることに魅力を感じていたと記憶しています。

ただし、約款を読むと、癌は上皮内癌、悪性黒色腫以外の皮膚がんを除くため、毎年健康診断を受け、癌家系でない場合は、60歳前に保険料免除に該当する癌に罹患するリスクはそこまで高くなく、現実的ではなかったと今では思います。

損失の内訳

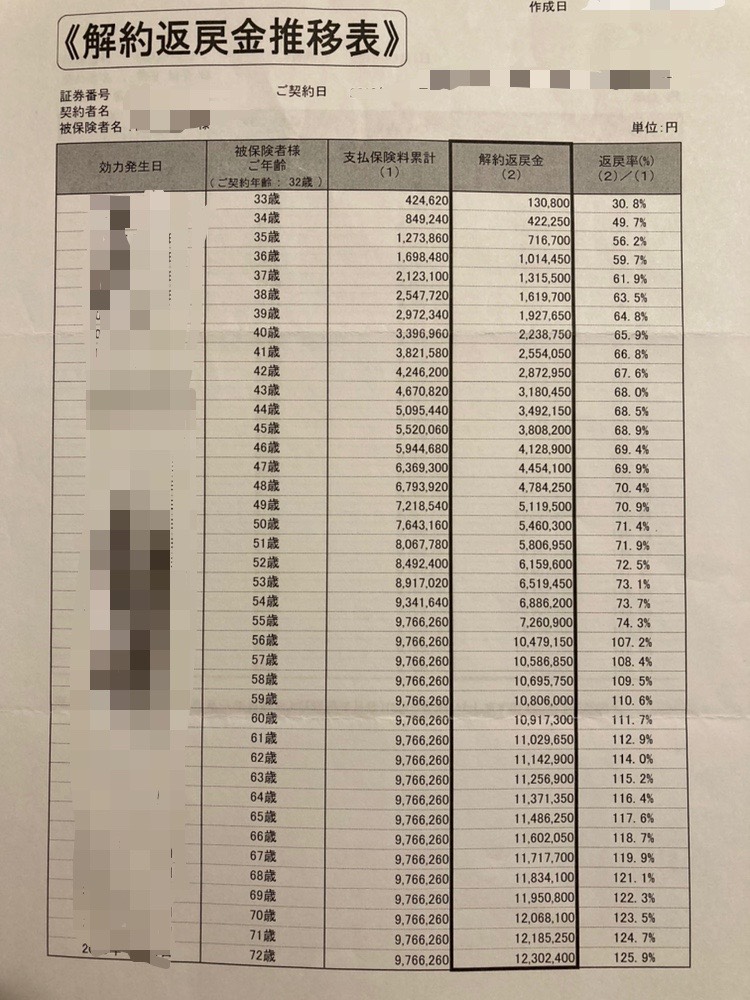

32歳から既に10年近く積み立てており、積立額から返戻金を引くと約120万のマイナスです。返戻金は元本の約67%でした。

つまり月約1万円、無駄なコストを支払っていたことになります。

この月1万円の損失の内訳をどのように考えるかが、腹落ちのポイントになると考えました。

思考プロセス

定期保険に置き換える

加入していた低解約返戻金型終身保険の死亡時支払額は1500万円。もし掛け捨ての定期生命保険に入っていたのならば、せいぜい月3000円程度の支払いだったでしょう。定期生命保険との差額は約7000円です。

実質無駄なコストは月約7000円だったことが分かりました。格安SIMと大手キャリアのプランの差額くらいになり、解約までの心理的なハードルが下がってきます。

月7000円は、人生の勉強料・漠然とした不安を解消するための安心材料とみることができます。事実、定期保険(掛け捨て保険)にはない返戻金があるという事実は、マンションを購入したての独身女性に安心感をもたらしてくれました。

自分で運用した場合のシミュレーション

元本割れを回避するには後15年待つ必要があります。

もし保険を解約し、解約返戻金である約270万円受け取り、15年間年間5%の複利でS&P500インデックス投資信託で運用できたと仮定すると、約2倍の560万となり、120万円の損失を補って余りあるシミュレーション結果が得られます。

ストレス回避

資産運用を始めて、保険と投資は分けて考えるべきとの事実を知ってしまった今、モヤモヤした気持ちを抱えながら保険の支払いを継続する事が自体が大きなストレスとなっていました。

定期的に頭をよぎるため、この悩む時間、後悔する時間が勿体ないと思うようになりました。モヤモヤした気持ちは、早く解約してスッキリしたい気持ちの裏返しだとも言えます。

損失回避バイアス、現状維持バイアスが発動していることを認識し、受け止めることにしました。

現在価値に換算

若いうちの経験、投資は、価値が大きいのは名著「DIE WITH ZERO」でも何度も繰り返し書かれていました。

同額でも、支払っている保険を受け取る60代での価値と、より若い現在の価値は全く異なるということです。

将来に年金として受け取るよりも、経験や自己研鑽、全世界インデックスファンドに振り分け、将来により多くのリターンを得ることができる可能性があります。

若いうちにしか行けない場所へ旅行に行けば、幸せな記憶・経験として生涯思い出として楽しむことができます。

さらに、日本は長らくデフレ基調でしたが、今年は物価は上昇するものだという事実を否応なく突きつけられました。年に2%物価上昇すると、複利計算で15年後の物価上昇率は現在の約34%です(間違っていたらすみません)。

元本割れの現在価値を将来価値に置き換えると、月7000円の損失は、将来価値では4600円の損失となります。

受け取り時の金額は56歳を超えると毎年元本を上回るものの、年利1%にも満たない金額で、インフレを十分にヘッジできません。

本当に必要な保証を見積もる

保険を解約するためのマインドセットは概ね整いました。

もし今自分が死亡したらどうなるか、正確に見積もるため、総資産を棚卸ししました。その際、コクヨのエンディングノートが活躍してくれました。

銀行、証券会社、仮想通貨、保険、不動産はもちろんですが、会社や国の制度も改めて確認しました。

会社の制度

保険の見直しにあたり、会社の制度を確認したところ、総合福祉団体定期保険がありました。

在職中に死亡した場合、理論年収の2倍の保険料が遺族に支払われるもので、現時点の年収で試算してもらいました。

なお、総合福祉団体定期保険とは、法人の役員・従業員の遺族の生活保障を目的とし、法人の定める福利厚生規程(弔慰金・死亡退職金規程等)に使われる保険期間1年の団体保険です。

入社時に説明があったのかもしれませんが、全く頭から抜けていました。

そのほかに弔慰金として、会社と共済会から一律100万円、合計200万円が出るとのことでした。

さらに、企業年金制度に基づく退職金もあります。現在加入している確定給付年金(DB)と確定拠出年金(DC)については、在職時に死亡した場合、遺族に一時金が支給されます。死亡の場合は、退職事由は会社都合として、自己都合退職の場合よりも多い額が支払われます。

勤め先によると思いますが、福利厚生に恵まれていることを改めて実感・感謝しました。

1. 総合福祉団体定期保険

- 理論年収×2

2. 団体定期保険

- 一律200万円(会社・共済会)

3. 企業年金制度の退職金

- 確定給付年金(DB)

- 確定拠出年金(DC)

国の制度

子供がいる場合、遺族年金が支払われます。

正確に見積もるには、年金事務所等で確認する必要がありますが、簡易的なシミュレーションも可能です。

定期保険への乗り換え

バラツキはありますが、我が家は昨年資産運用収入≒生活費だったこと、現在勤めている企業にいる間は総合福祉団体定期保険と弔慰金があることから、追加で生命保険に加入する必要はないことが分かりました。

なお、学費は別途ジュニアNISAと学資保険で用意しています。

一方で、段階的な措置として、真に腹落ちするためのバッファ期間も必要です。また、必要なときに必要な分だけ掛け捨ての生命保険に入るという感覚を持つことも必要だと思いました。

低解約返戻金型終身保険を解約する前に、掛け捨て型の生命保険の見積もり、契約を行いました。

比較検討したのはネット専門のメットライフ生命とライフネット生命。メットライフ生命では死亡保険の上限2000万、ライフネット生命では3000万で同時に見積もりました。

メットライフ生命

ネットで申し込みから数日後に電話で健康診断結果の詳細について聞き取りがありました。

その際、数ヶ月以内の通院・服薬があったため、見積もりから約1000円高い保険料になる見込みであることが伝えられました。

約1週間で健康診断のコピーと身分証明書のコピーを提出するための返信用封筒が到着。

その後も健康診断結果の備考欄などについて、詳しい聞き取りの電話がありました。

その後も健康診断結果の備考欄などについて、詳しい聞き取りの電話がありました。

最終案内は、申し込みから14営業日後に到着。この書面の受け取りから12日以内に承諾書を返送すれば、申込日に遡って契約成立です。

しかしながら、後述のライフネット生命で見積もりと同額でスムースに契約まで進んだため、承諾書は返送せず、電話で契約しない意志を伝えました。

ライフネット生命

ネットで申し込み後、特に電話での問い合わせはなく7営業日後に書類が届きました。

健康診断結果のコピーを郵送またはコピーをアップロードする必要があるとのことですが、後者を選びました。

申し込直後の対応はメットライフ生命の方が早かったのですが、ライフネット生命はこれ以降サクサク進みます。

健康診断結果をアップロードした後、2営業日後に契約成立となりました。

通院・服薬や健康診断結果の追加の聞き取り調査はなく、見積もり通りの金額での契約成立です。

審査が厳しいとの噂があり、申し込み後の反応がメットライフ生命より遅かったので少し不安もありましたが、見積もりと同額で契約完了となりました。

死亡保証はネット上で100万円単位で減額することが可能です。資産額が増加したら、1年ごとに増えた分だけ死亡保証を減らすことで、合理的に保険料を減らしていけると思います。

まとめ

いつもより長くなってしまいましたが、長年悩み続けていた低解約返戻金型終身保険をついに解約できました。

まず、元本割れの額を1ヶ月当たりの金額に置き換え、同じ額の死亡保証を得るための定期保険と比較して、実質的な損失を算出します。

次に、解約返戻金をS&P500や全世界インデックスファンドで運用したら将来いくらになるかを見積もります。

また、損失額の現在価値と将来価値を比較するとさらに納得感が高まります。

さらに、今ある資産額を細かく棚卸しをし、正確に見積もります。

必要であれば、低解約返戻金型終身保険の解約前に、掛け捨ての定期生命保険に加入してから、解約するとさらに安心感が高まります。

満期まで10年以上ある場合、元本割れ覚悟で解約する価値はあると思います。もちろん、家族構成や資産運用への考え方は人それぞれですから、そのままの方が良い方もいると思います。ですが、今入っている保険にモヤモヤして原落ちできていない場合は、思い切って解約してみると驚くほどストレスから解放されます。

解約に至った思考プロセスが、同じ悩みを持つ方の後押しになれば幸いです。